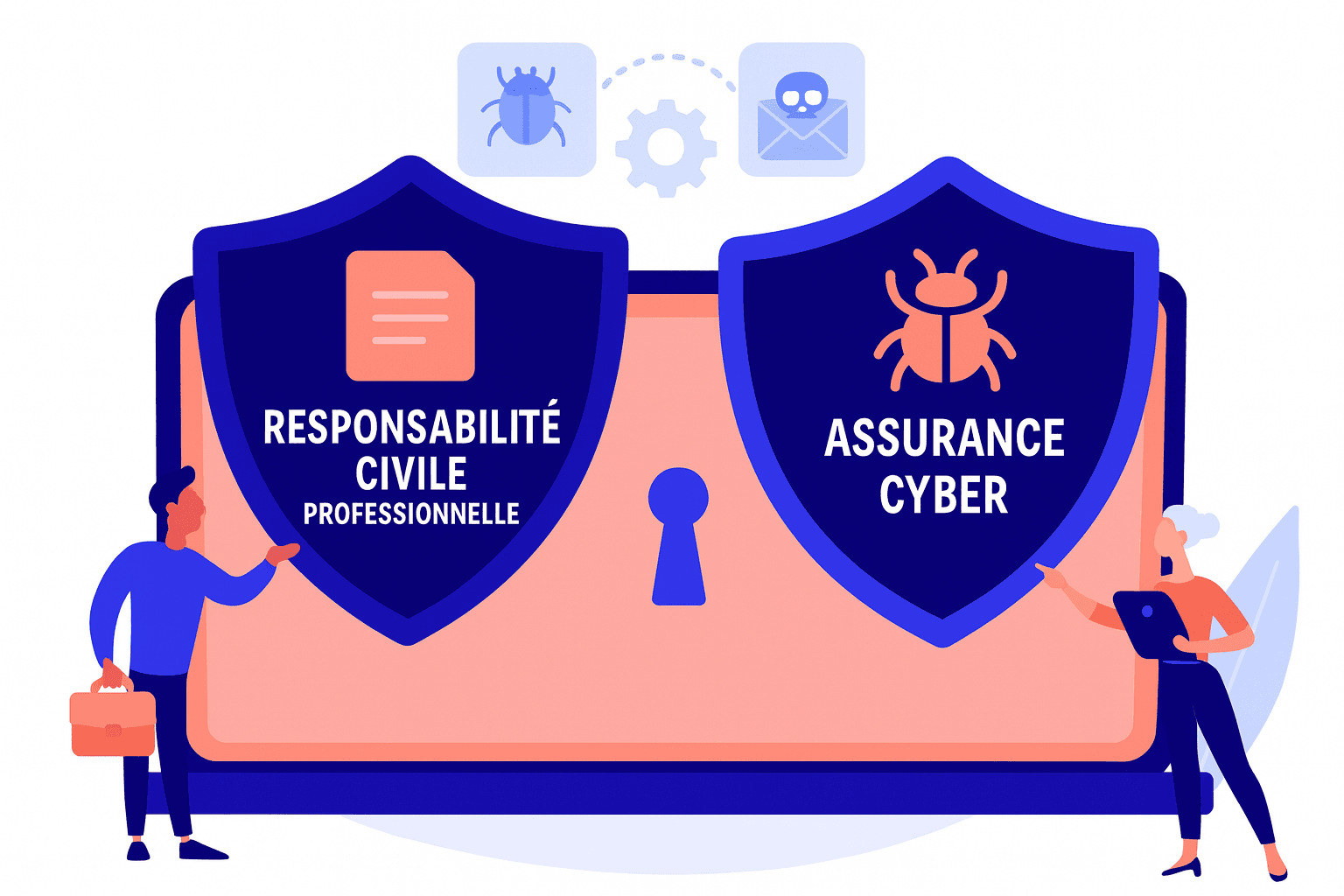

RC Pro et assurance cyber : deux garanties, deux logiques

Une question revient souvent chez les dirigeants, DSI ou experts-comptables : Pourquoi souscrire une assurance cyber si j’ai déjà une responsabilité civile professionnelle ?

La réponse est simple : parce qu’elles ne couvrent ni les mêmes causes, ni les mêmes conséquences.

Quand la RC Pro s’active : faute professionnelle, conseil erroné, négligence

La responsabilité civile professionnelle vise à indemniser les préjudices financiers causés à un client ou à un tiers, à cause d’une erreur, négligence ou faute de conseil dans le cadre de votre activité.

🔍 Exemples classiques de sinistres couverts par la RC Pro :

- Retard de livraison d’un projet qui pénalise un client

- Conseil inadapté ayant entraîné une perte de chiffre d’affaires

- Mauvais paramétrage d’un logiciel déployé chez un client

- Manquement contractuel dans une mission d’intégration ou de maintenance

> Dans ces cas, c’est bien l’erreur humaine ou la mauvaise exécution professionnelle qui déclenche le sinistre. La RC Pro est la bonne garantie.

Ce que la RC Pro ne couvre pas : les cyberattaques

En revanche, si l’incident n’est pas causé par une faute de l’entreprise, mais par une attaque externe, la RC Pro ne couvre pas les pertes subies. C’est là qu’intervient la garantie cyber.

🎯 Exemples de sinistres pris en charge par l’assurance cyber :

- Ransomware chiffrant tous les serveurs d’un prestataire

- Fuite de données clients entraînant des notifications RGPD

- Perte d’exploitation après une attaque bloquant l’infrastructure

- Rachat de matériel inutilisable après une compromission (garantie “Bricking”)

- Frais d’investigation, réponse à incident et gestion de crise

> Si aucune faute professionnelle n’a été commise, la RC Pro ne joue pas. L’assurance cyber est indispensable pour couvrir ces événements d’origine informatique.

Cas croisé : que se passe-t-il en cas de doute sur l’origine du sinistre ?

C’est précisément là que les choses se compliquent. Lorsqu’un sinistre est à cheval entre une erreur humaine et une attaque informatique, les deux assureurs peuvent se renvoyer la responsabilité.

Résultat : perte de temps, zones grises contractuelles… voire aucune indemnisation.

La solution : un contrat combiné RC Pro + Cyber

Pour éviter ce flou, Dattak propose un contrat unique qui combine RC professionnelle et assurance cyber.

Un contrat pensé pour les entreprises modernes, dans un monde où les responsabilités sont hybrides :

- Une faute de paramétrage peut ouvrir une brèche de sécurité

- Une attaque informatique peut révéler un manquement contractuel

- Un ransomware peut frapper sans faute préalable mais avoir des conséquences clients lourdes

> Un seul contrat, une seule équipe d’experts, une couverture globale sans zones grises.

À retenir

| RC Pro | Assurance Cyber | |----------------------------------------------------------|--------------------------------------------------------| | Faute professionnelle, erreur, négligence | Attaque informatique, compromission, ransomware | | Préjudice causé à un tiers | Perte d’exploitation, frais techniques, image, RGPD | | Intervention après une mauvaise exécution | Intervention après un événement externe non fautif | | Franchise par sinistre | Franchise + délai d’attente |

En résumé

- La RC Pro est indispensable… mais ne couvre pas les cyberattaques.

- L’assurance cyber est vitale pour gérer les conséquences d’une compromission numérique.

- Les deux sont complémentaires, et doivent être pensées ensemble.

Chez Dattak, nous avons conçu le contrat combiné RC Pro + Cyber pour simplifier la vie des assurés et éviter les mauvaises surprises au moment où ils ont besoin d’être protégés.

💡 Envie d’en savoir plus ? Contactez nos équipes ou découvrez notre offre combinée sur www.dattak.io. Le risque cyber est le risque numéro 1 pour une entreprise, quelle que soit sa taille.